- トップページ >

- ソリューション・サービス >

- Fintech・金融ソリューション >

- 顧客リスク格付けシステム

金融機関が求められている

リスク評価に応じた顧客管理をクラウドで実現

FATF第4次相互審査の結果を受けて、金融機関は金融庁からアンチマネーローンダリング・テロ資金供与対策の強化が求められています。リスク評価や顧客管理の態勢整備も要請の一つです。

顧客リスク格付けシステムを導入することで、顧客情報とそれに紐づく取引情報をもとに顧客リスクを自動でスコアリングし、合計スコアに応じてリスクレベルを分類することができます。また、リスクレベルに応じて、最新の顧客情報の提供を依頼するためのメールを定期的に自動送信し、継続的顧客管理を効率化できます。

コムチュアでは、リスク格付けシステム導入の他にも、リスク格付け業務に伴うその他事務作業をRPAで自動化したり、リグレッションテストの自動化ツールによりシステム変更時のテスト工数を削減するなど、お客様の課題に合ったソリューションのご提案が可能です。

このような課題を抱えていませんか?

- 「マネー・ローンダリング及びテロ資金供与対策に関するガイドライン」に対応した顧客リスクの管理・分析を行いたい

- 顧客属性の最新情報を効率的に管理したい

- 手作業や紙ベースでのリスク評価業務による、作業ミスや顧客リスクの見逃しを改善したい

- 格付けごとの割合や推移、分布を可視化したい

3つの特長

リスク格付け業務の

自動化

条件に応じたスコアリング結果によるリスク格付けと顧客属性情報の更新有無を確認するメールの自動送信を行います。顧客担当者にも格付け結果のメールを送信し、継続的な顧客管理を徹底します。

リスク格付け結果の

可視化

格付けの集計値や分布をダッシュボードにすることで、顧客リスクの状況を一目で把握することができます。リスク度合に応じたモニタリングや実態の把握などを行い、次のアクションプランに繋げられます。

低コストかつ

スピーディな導入が可能

クラウド導入とノーコード・ローコード開発により、システム基盤の導入にかかるコストと工数を削減可能です。企業問わず利用できる共通機能はパッケージ化されており、スコアリングルールやその他必要な機能は企業に合わせて設定します。

Salesforceを利用して構築

金融機関の審査基準を満たし、高セキュアな品質でご提供

システム概要

リスク評価や顧客管理の他、

モニタリング業務をサポートする機能も搭載

機能紹介(一部)

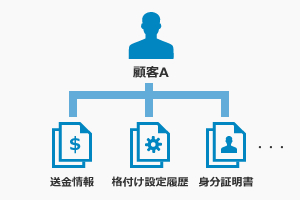

顧客情報の一元管理

「送金情報」や「格付け設定履歴」に加えて身分証明書などの「添付ファイル」を顧客情報に紐づかせて表示可能です。担当者は確認したい情報に素早くたどり着くけます。

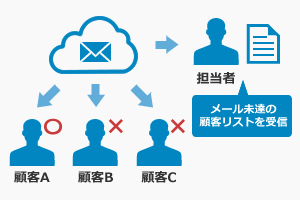

属性確認メール未達の

取りこぼし防止機能

顧客属性情報の更新有無を確認するメールを送付後、無効なメールアドレスへの送信などによりメールが届かなかったお客様をピックアップし担当者に連携することで、状況の確認漏れを防ぎます。

リスク格付けの手動補正と

承認機能

自動格付け結果を踏まえて、手動で更新することも可能です。変更の際の承認機能を搭載することで、内部統制も徹底します。また、テレワークでも迅速な承認申請を実現できます。

サービス導入の流れ

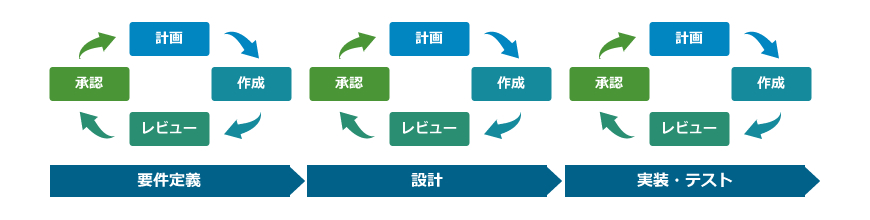

アジャイルとウォーターフォールによるハイブリッド開発

ウォーターフォールとアジャイルのハイブリッド型開発を提唱しており、機能単位、画面単位などで工程を区切り、成果物を五月雨で納品しております。五月雨で開発を進めることにより、前工程を待たず早期に変更内容をドキュメントに反映できる点や各工程の終了前に品質確認が行える点も、ハイブリット型開発を導入している理由の一つとなります。

また、金融機関がSaaSやRPAを活用する上で障壁となる品質確保の審査基準、そしてキュリティについては、これまでの開発で蓄積されたノウハウを活かすことで、お客様側で実施される脆弱性診断にも柔軟な対応ができており、品質基準についてもクリアしています。

導入後の保守支援については別途ご契約が必要ですが、Salesforceの年に3回のアップデートのリリースノートの確認作業なども担当させていただきます。

関連ソリューション

-

クラウド型請求書管理システム

(請求QUICK)

- Fintech・金融ソリューション

請求書作成・承認・発行から入金消込、仕訳データ作成までの業務をクラウド上で一元管理できます。

-

顧客リスク格付けシステム

- Fintech・金融ソリューション

金融機関が求められているリスク評価に対応した顧客の一元管理をクラウドで実現します。

-

金融商品Web受付システム開発

- Fintech・金融ソリューション

金融商品Web受付システム開発は、申込受付業務をクラウドで一元管理することで、大幅な業務効率化を実現します。

-

全銀ネット接続システム構築

- Fintech・金融ソリューション

全銀ネット接続システムをパッケージで提供

勘定系システムにあわせた柔軟なカスタマイズが可能です。 -

金融向け社員代替サービス

(銀行・証券・生損保)

- Fintech・金融ソリューション

システム企画支援から保守業務までお客様のシステム部門をトータルサポートします。

-

金融向けPMO支援サービス

(銀行・証券・生損保)

- Fintech・金融ソリューション

金融システム開発プロジェクトを最適化するトータルサポートを提供します。